10 Marzo 2022

“Prendendo atto che la manovra della Giunta regionale sembra essere necessaria per il bilancio regionale, purtroppo, nell’immaginario delle imprese rischia di essere concepita come l’ennesima tassa applicata che va a colpire sempre e solo le imprese – è il primo commento del presidente di Confartigianato Imprese Veneto, Roberto Boschetto, al possibile ulteriore aumento dell’Irap –. Va tuttavia riconosciuto che l’impatto dei rincari delle aliquote potrebbe non incidere, concretamente, in maniera significativa sulle imprese artigiane”.

Per fare degli esempi pratici, come emerge da un’indagine dell’Ufficio Studi di Confartigianato Imprese Veneto, sulla base dell’ultima previsione di maggiorazione dello 0,18%, proposta dalla Giunta regionale, con un’aliquota del 4,08%, in media una società di persone si troverebbe a pagare poco più di 2.500 euro di IRAP, mentre per le società di capitali la cifra si attesterebbe attorno ai 14.220 euro.

La maggiorazione comporterebbe quindi aumenti relativamente contenuti che varierebbero mediamente dai 112 euro per le società di persone ai 628 euro per le società di capitali. In media l’aumento sarebbe di circa 400 euro.

Per le imprese che ricadono nei codici Ateco 2007 (quelle più inquinanti e altre) interessate dalla maggiorazione dello 0,65%, l’aliquota diventerebbe quindi del 4,55%. Questo significherebbe un’imposta media per società di persone pari a 2.825 euro e di 15.866 euro per le società di capitale. La maggiorazione comporterebbe quindi aumenti che varierebbero mediamente dai 400 euro per le società di persone ai 2.267 euro per le società di capitali. In media l’aumento sarebbe di circa 1.300 euro.

La maggiorazione dello 0,65% interessa anche alcune imprese di settori tipicamente artigiani: pensiamo ad esempio alle imprese attive nel trasporto merci su strada e nella fabbricazione di calzature. Settori in cui il margine di profitto è già esiguo. Nel caso invece della fabbricazione di calzature si riscontrano aumenti che possono arrivare addirittura oltre i 2.000 euro (considerando una impresa con un utile di 48.000 euro). L’aumento inciderebbe per più del 5% sull’utile.

“Il dato non va sottovalutato a nostro avviso – fa notare il presidente di Confartigianato Imprese Verona, Devis Zenari –. Ci sono alcuni settori che da tempo stanno mostrando una crisi ormai non più congiunturale, con attivazione di cassa integrazione, dettata da una serie di fattori noti come la guerra, il costo delle materie prime, la frenata dell’export e l’influenza della stagnazione economica in Germania. Penso ad esempio al sistema Moda e Calzature, appunto, a cui non si possono ora chiedere ulteriori aggravi di imposte e tasse. Oppure, se il ritocco dell’Irap rappresenta l’unica strada per rifinanziare il bilancio regionale, chiediamo che siano trovati degli aiuti e dei sostegni a compensazione”.

“Auspichiamo che l’aumento dell’Irap sia una misura transitoria e non strutturale: va bene non erodere ulteriormente la capacità di spesa delle persone fisiche, – conclude Zenari – ma la Regione ha anche il dovere di creare i presupposti per accrescere la competitività delle imprese, che a loro volta creano posti di lavoro e generano ricchezza sul territorio”.

_________

L’imposta regionale sulle attività produttive – IRAP è dovuta per l’esercizio abituale di una attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

Nella nostra Regione operano oltre 400 mila imprese, di cui il 93,7% ha meno di 9 addetti (381.974 imprese in valori assoluti). Quelle iscritte all’Albo Imprese Artigiane sono 121.000.

Con la legge 234 del 30 dicembre 2021, a partire dall’anno di imposta 2022, le imprese individuali ed i lavoratori autonomi non sono più tenuti al pagamento dell’IRAP.

Si è quindi ridotta la “platea” di soggetti tenuti a presentare la dichiarazione IRAP.

La base imponibile IRAP è data dal valore della produzione netto.

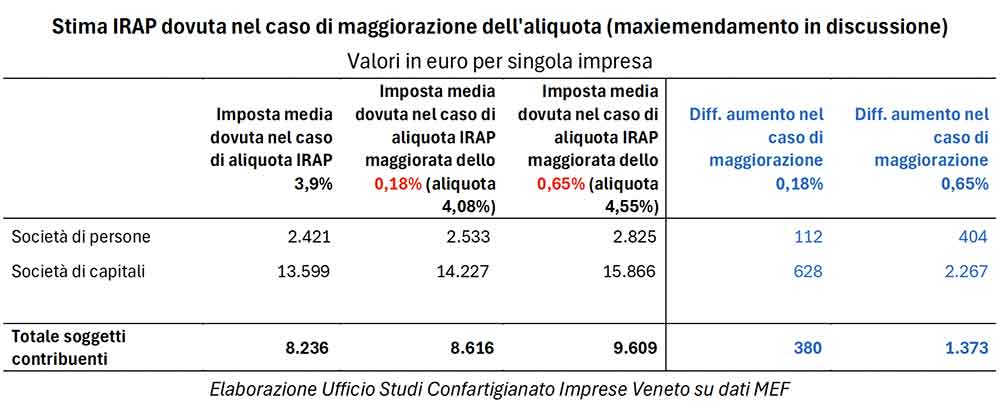

Per l’anno di imposta 2024, l’aliquota ordinaria IRAP è fissata al 3,9%.

Sembra ormai conclamata l’intenzione della Regione Veneto di applicare un aumento dell’IRAP, con l’intento di “dare ossigeno” alle casse regionali.

Secondo quanto previsto dal DDL di Giunta Regionale 301 del 13 agosto 2024 (“Legge di stabilità regionale 2025”) sembravano essenzialmente due le maggiorazioni previste:

È in discussione in queste ora un maxiemendamento della Giunta regionale per apportare un ulteriore rialzo all’aliquota IRAP: le due maggiorazioni previste nel DDL 301/2024 passerebbero rispettivamente da 0,10% a 0,18% e da 0,50% a 0,65%. Le aliquote IRAP diventerebbero quindi del 4,08% e del 4,55%.

Da una prima stima sembra che la maggior parte dei soggetti sarà interessata dalla maggiorazione dello 0,18%.

Complessivamente i soggetti tenuti al pagamento dell’IRAP in Veneto sono circa 180 mila.

Da una nostra stima su dati MEF e InfoCamere sarebbero meno di un terzo le imprese artigiane tenute al pagamento dell’IRAP e quindi soggette al rialzo (28% del totale imprese artigiane in Veneto). Va evidenziato, infatti, che le imprese artigiane sono rappresentate per circa il 70% da Ditte individuali escluse dall’imposizione IRAP a patire dal 2022.

Sempre secondo una nostra stima su dati MEF, con aliquota al 3,9%, in media una società di persone avrebbe dovuto pagare 2.420 euro di IRAP, mentre le società di capitali una cifra attorno ai 13.600 euro.

Nel caso di maggiorazione dello 0,10% e 0,50% (come prevista dal DDL 301/2024).

Con la maggiorazione dello 0,10% prevista questa estate l’aliquota diventerebbe del 4,0%: in media una società di persone pagherà poco più di 2.480 euro di IRAP, mentre per le società di capitali la cifra si attesta attorno ai 13.950 euro.

La maggiorazione comporterebbe quindi aumenti relativamente contenuti che variano mediamente dai 62 euro per le società di persone ai 350 euro per le società di capitali.

Per le imprese che ricadono nei codici Ateco 2007 interessati dalla maggiorazione dello 0,50%, l’aliquota diventerebbe quindi del 4,4%. Questo significherebbe un’imposta media per società di persone pari a 2.730 euro e di 15.3410 euro per le società di capitale. La maggiorazione comporterebbe quindi aumenti che varierebbero mediamente dai 310 euro per le società di persone ai 1.740 euro per le società di capitali.

… ma si va verso la maggiorazione dello 0,18% e 0,65% (in fase di discussione)

In queste ore la Regione sta discutendo alcuni emendamenti alla Legge di stabilità regionale. Tra questi vi è anche il possibile ulteriore aumento delle aliquote IRAP. Le maggiorazioni inizialmente previste nella misura dello 0,10% e 0,50% diventerebbero rispettivamente dello 0,18% e dello 0,65%.

Con la maggiorazione dello 0,18% l’aliquota diventerebbe del 4,08%: in media una società di persone si troverebbe a pagare poco più di 2.500 euro di IRAP, mentre per le società di capitali la cifra si attesterebbe attorno ai 14.220 euro.

La maggiorazione comporterebbe quindi aumenti relativamente contenuti che varierebbero mediamente dai 112 euro per le società di persone ai 628 euro per le società di capitali. In media l’aumento sarebbe di circa 400 euro.

Per le imprese che ricadono nei codici Ateco 2007 interessati dalla maggiorazione dello 0,65%, l’aliquota diventerebbe quindi del 4,55%. Questo significherebbe un’imposta media per società di persone pari a 2.825 euro e di 15.866 euro per le società di capitale. La maggiorazione comporterebbe quindi aumenti che varierebbero mediamente dai 400 euro per le società di persone ai 2.267 euro per le società di capitali. In media l’aumento sarebbe di circa 1.300 euro.

Entrando maggiormente nel dettaglio dei settori, e prendendo come campione alcune imprese associate al sistema Confartigianato, emerge una sostanziale corrispondenza con i valori medi stimati partendo dai dati MEF.

Considerando alcuni codici Ateco che dovrebbero essere interessati dalla maggiorazione dello 0,18% si riscontra che una SAS attiva nell’installazione di impianti di riscaldamento e condizionamento vedrebbe un aumento di 259 euro (passando da 5.612 euro a 5.871 euro); similmente una SRL dell’edilizia vedrebbe un aumento di 276 euro (passando 5.980 euro a 6.256 euro). Aumenti più esigui si rilevano per una SNC di servizi di acconciatura che passerebbe da un importo pari a 1.091 euro a 1.141 euro (+50 euro).

Cifre relativamente più significative (e sopra la media) si ravvisano ad esempio per una società di capitale attiva nella metalmeccanica che vedrebbe un aumento di oltre 2.900 euro, passando da 63.438 euro a 66.365 euro. Si tratta naturalmente di imprese che presentano una base imponibile decisamente più corposa rispetto alla media.

La maggiorazione dello 0,65% interessa anche alcune imprese di settori tipicamente artigiani: pensiamo ad esempio alle imprese attive nel trasporto merci su strada e nella fabbricazione di calzature. Settori in cui il margine di profitto è già esiguo. Nel caso della fabbricazione di calzature si riscontrano aumenti che possono arrivare addirittura oltre i 2.000 euro (considerando una impresa con un utile di 48.000 euro). L’aumento inciderebbe per più del 5% sull’utile.

Per le aziende del trasporto merci su strada gli importi posso risultare variegati in relazione alla diversa dimensione aziendale: in questo caso la maggiorazione può variare tra i 295 euro e arrivare fino a oltre i 4.000 euro.

In conclusione, prendendo atto che tale manovra sembra essere necessaria per il bilancio regionale (non dimentichiamo poi che la stessa Regione non ha mai messo mano all’addizionale IRPEF) nell’immaginario delle imprese rischia di essere concepita come l’ennesima tassa applicata.

Va tuttavia riconosciuto che a partire dal 2022 (a seguito dell’esenzione delle ditte individuali) la platea di soggetti artigiani interessati dal pagamento dell’IRAP è relativamente ridotto.

Se non possiamo non negare che per la parte di imprese artigiane interessate l’impatto concreto per singola attività si dovrebbe rilevare relativamente contenuto, è vero anche che andiamo incontro ad un periodo di forte incertezza per le nostre imprese soprattutto per alcuni settori importanti del Made in Veneto. Moda e calzatura già da alcuni mesi sono in forte rallentamento (ne sono la prova il calo dell’export e il ritorno alla richiesta di ore di cassa integrazione): in questi casi, ulteriori aumenti dell’IRAP potrebbero mettere a repentaglio la tenuta delle imprese del settore.

Si auspica si tratti comunque di misure transitorie e non strutturali: va bene non erodere ulteriormente la capacità di spesa delle persone fisiche, ma la Regione ha anche il dovere di crea i presupposti per accrescere la competitività delle imprese (che a loro volta creano posti di lavoro e generano ricchezza sul territorio).