BONUS ENERGIA – Consigli pratici sul credito d’imposta per spese di acquisto energia elettrica e gas sostenute dalle imprese nel 1° trimestre 2023

Sportello Energia

Forniamo alcuni consigli pratici per le Ditte titolari di almeno un contatore di energia elettrica con potenza disponibile pari o superiore a 4,5 KW e/o qualsiasi contatore di gas naturale, senza entrare nel merito di quanto previsto per le Imprese Energivore e/o Gasivore (si parla di realtà a forte consumo energetico difficilmente collegabili al settore artigiano), perché si saranno sicuramente già attivate, visto la loro particolare attenzione in materia energetica.

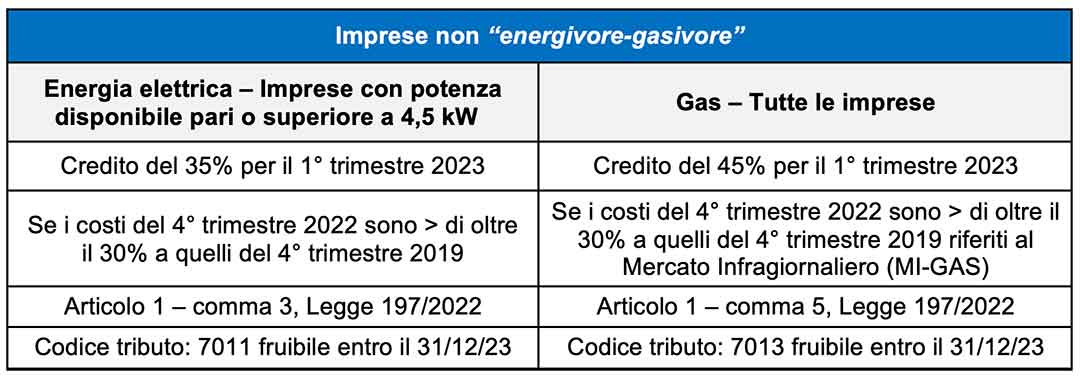

La successiva tabella, che esemplifica l’intera struttura del beneficio derivante dal credito d’imposta, chiarisce l’opportunità offerta dal credito d’imposta in questione. A seguire anche alcuni consigli utili di carattere pratico.

Clicca per ingrandire

RICORDIAMO che lo stesso aiuto è stato previsto anche per i costi relativi ai precedenti trimestri 2022 – praticamente variano di 3 mesi i periodi di competenza, le percentuali per la quantificazione dell’aiuto e i codici di tributo da abbinare.

Anticipiamo inoltre che un ulteriore aiuto, in percentuale nettamente inferiore, è previsto per i costi relativi al 2° trimestre 2023, per cui vi daremo future indicazioni.

INFORMAZIONI UTILI

Il credito è fruibile entro il 31/12/2023 in compensazione introducendo il relativo codice tributo nei consueti F24.

Il livello di potenza disponibile del proprio contatore è riportato in fattura.

Il credito è riconosciuto alla singola Ditta e quindi nei calcoli, ovviamente distinti tra energia elettrica e gas naturale, bisognerà considerare tutti i contatori (per l’energia serve la titolarità di almeno un contatore di potenza disponibile pari o superiore a 4,5 kW).

E’ bene approcciare questi calcoli utilizzando le fatture di cortesia complete degli elementi di dettaglio (eventualmente recuperabili tramite i portali dei fornitori) – la norma parla di “componente energia” costituita dai costi per l’energia elettrica, le perdite di rete, il dispacciamento e la commercializzazione, che solitamente costituisce la macro voce “spese per la materia energia” –per il gas ci si riferisce alla voce “spesa per la materia gas naturale”.

Per verificare l’aumento dei costi rispetto al 2019, ovviamente proporzionatamente al consumo, si dovrà fare la somma della macro voce “spese per la materia energia” relativa ai mesi di ottobre/novembre/dicembre 2019 e dividerla per il consumo totale dello stesso periodo per poi confrontarla con l’analogo risultato relativo ai mesi di ottobre/novembre/dicembre 2022; per quanto riguarda il gas naturale l’aumento è già verificato perché la norma fa riferimento a prezzi di mercato e non a quelli applicati dei singoli fornitori.

Il conteggio del credito spettante deve essere fatto su dati reali di consumo e su spese sostenute (pagamenti regolari delle fatture) effettivamente legate all’utilizzo di energia e gas – bisogna verificare che le letture riportate in fattura siano “rilevate” e non “stimate” e l’assenza di voci commerciali (solitamente rientranti nella macro voce “altre partite”) all’interno della macro voce “spese per la materia energia” e “spese per la materia gas naturale” – si consiglia di comunicare le autoletture a fine mese ed aspettare eventualmente le fatture di conguaglio.

Grazie a Confartigianato abbiamo ottenuto alcune agevolazioni per le Ditte che hanno attualmente lo stesso fornitore del quarto trimestre 2019 – si consiglia di attivarsi quanto prima verso il proprio fornitore per fare richiesta di una sua comunicazione nella quale sarà riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il primo trimestre dell’anno 2023 – basterà avanzare richiesta al proprio fornitore, tramite i canali di contatto previsti (a disposizione questo FAC-SIMILE).

Grazie al nostro consorzio di fornitura CAEM, le Ditte aderenti riceveranno direttamente le opportune comunicazioni e i relativi conteggi per i contatori in fornitura – praticamente abbiamo già assolto la richiesta verso i fornitori per la ricezione dei dati; avremo un apposito contatto con le Ditte che hanno attivato la fornitura tramite CAEM a partire dal 2019, per compensare la mancanza della comunicazione da parte del fornitore facendole così godere delle stesse agevolazioni delle Consorziate “storiche”.

Trattandosi di agevolazioni fiscali soggette ad un possibile controllo da parte dell’Agenzia delle Entrate, si consiglia di attendere la comunicazione dell’importo ufficializzato dal proprio fornitore.

I dati così ricevuti dovranno essere successivamente messi a disposizione del proprio commercialista/fiscalista ai fini della loro inclusione nel modello F24 da cui verrà scalato il credito – è quindi opportuno verificare che l’eventuale spesa di questa operazione (vengono aggiunte ulteriori voci/righi ai consueti modelli/quadri di natura fiscale) non superi il beneficio.

Per quantificare (almeno a livello indicativo in attesa del dato ufficializzato dal fornitore oppure con assoluta precisione, avvalendosi anche degli elementi di dettaglio nel caso sia necessario distinguere i mesi di competenza) in autonomia l’importo del credito spettante bisognerà calcolare il 35% della somma della macro voce “spese per la materia energia” relativa ai mesi di gennaio/febbraio/marzo 2023 e il 45% della somma della macro voce “spese per la gas naturale” relativa ai mesi di gennaio/febbraio/marzo 2023.

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.